PG电子·(中国)官方网站

PG电子·(中国)官方网站

北京万泰生物药业股份有限公司(股票简称:万泰生物)成立于1991年,2020年4月在上交所主板上市,是从事生物诊断试剂与疫苗研发及生产的高新技术企业PG电子app。

万泰生物的产品涵盖了多个领域,包括传染病、肿瘤、心血管疾病等诊断试剂,以及乙肝、戊肝和宫颈癌等疫苗。万泰生物在生物技术领域拥有多项自主知识产权和核心技术,并致力于为人类的健康事业做出贡献。

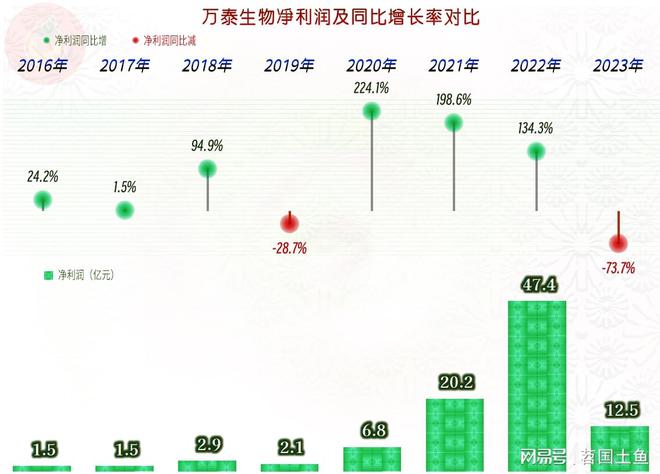

2023年,万泰生物的营收出现了“腰斩”,相对另外几家同行来说,表现算是中等偏上的了。关键是这个营收水平,在2024年能不能稳住呢?这个我们一会儿看季度业绩表现的时候再说。

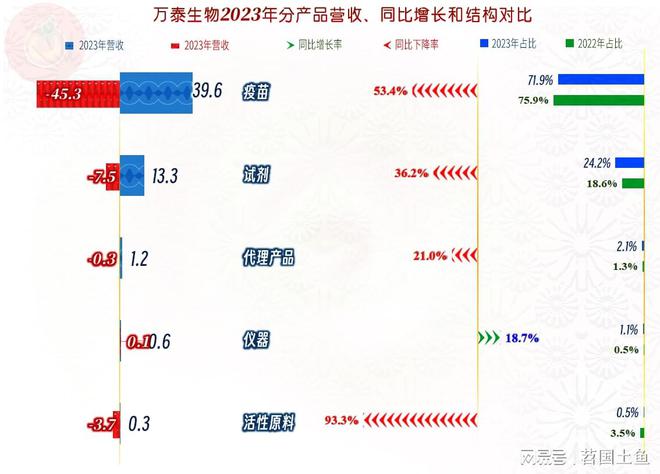

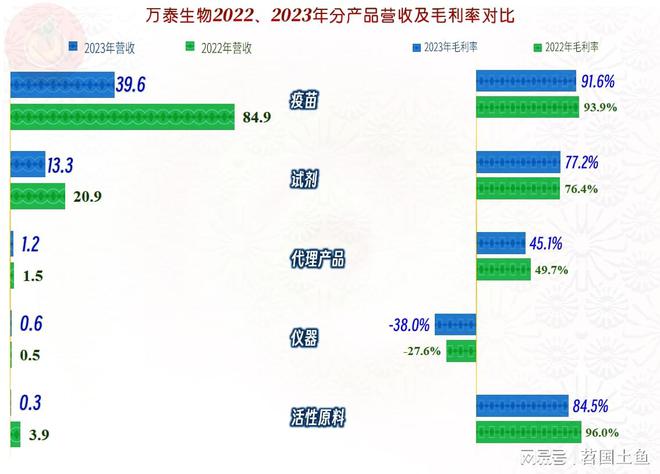

除了仪器产品有所增长以外,包括其核心产品“疫苗”在内的各大产品,营收都有不同程度的下跌,其中“疫苗”和“试剂”的下跌,是其全年营收腰斩的关键影响因素。

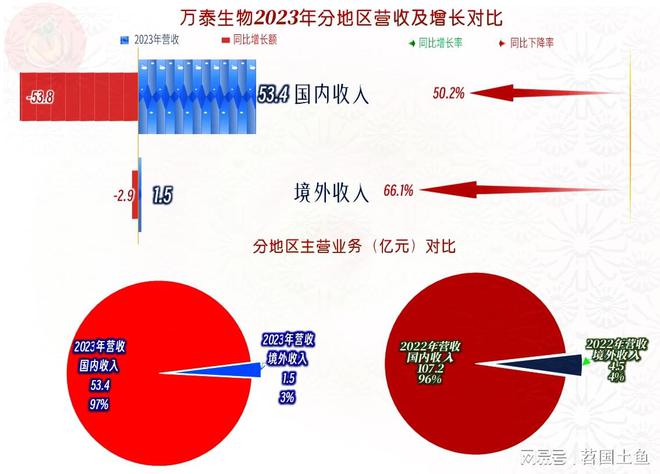

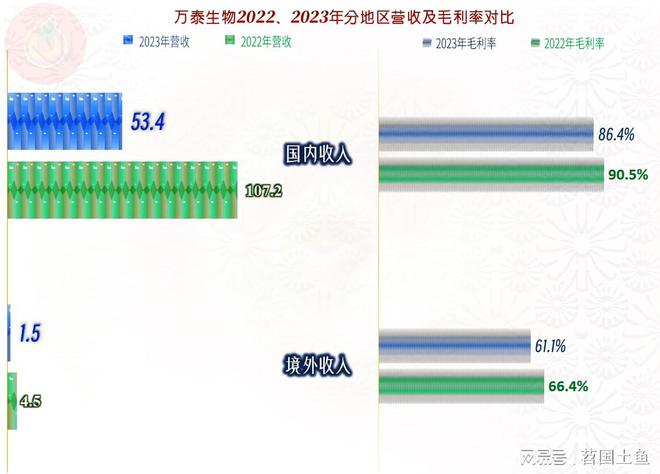

虽然境外市场的下跌更大,但其规模和占比均不大,主要的影响因素还是国内市场一半左右的下跌,跌去了一半,仅剩下另一半。

净利润猛跌了73.7%,比营收跌幅度更大,这是意料中的事。相对来说,在同类企业中,万泰生物的净利润表现也还算是中等偏上的。

分季度来看,万泰生物的情况并不太好,2023年不错的表现,主要是其一季度表现相对较好,从二季度才开始的营收跳水,三季度开始营收和净利润双双跳水。2024年一季度,不仅营收已经陷入螺旋下跌之中,而且净利润也相当微薄。如果不出意外,2024年的营收还会再跌去至少两三成,净利润下跌还会更多。

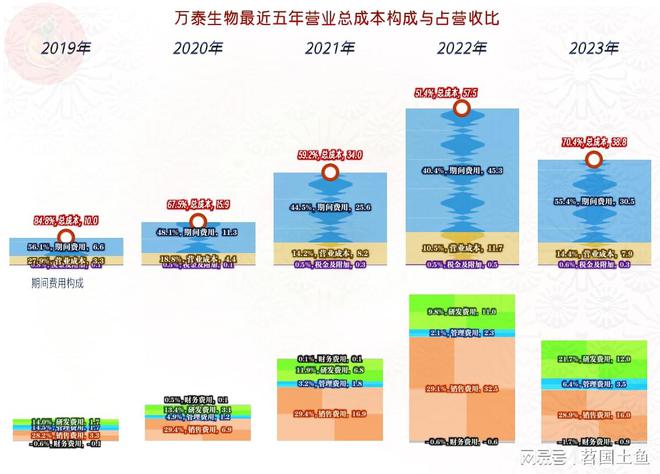

毛利率的下跌并不大,与2021年持平,基本上处于最高的区间内,但销售净利润却大大低于疫情下的三年,甚至低于疫情前的2018年,不过还是好于疫情前的大多数年份。由于受到净资产增长的影响,2023年的净资产收益率是最近八年中最差的;不过10%的表现,也算是可以的了,毕竟同行们都在和定期存款或者活期存款利率去对比了。

唯一增长的“仪器”产品的毛利率是负数,而且仍在下跌之中;只有“试剂”产品的毛利率有所增长,其他各项产品的毛利率都有所下滑。除“仪器”产品之外,其他各项业务的毛利率都只是正常波动,变化并不大。

境内外市场的毛利率都在下跌,跌幅差不多。境外市场的毛利率要低上不少,而且下跌也更快,规模还较小,这说明,在短期内,万泰生物想通过加强国际化来解决发展问题的可能性不大。

2023年的主营业务盈利空间仍然有近30个百分点,虽然比疫情下的三年都差,但好于疫情前的2019年。较高的毛利率就避免不了较高的研发费用和销售费用,原因是,由于市场竞争的存在,市场上不太可能长期存在绝对暴利的行业。

2023年,万泰生物的期间费用下降了三分之一,一般的企业很难有这样的费用控制水平。但下跌幅度还是低于“腰斩”的营收,占营收比上升了15个百分点,这是导致其盈利能力下降的核心原因,另一重要原因就是前面说过的毛利率下滑了。

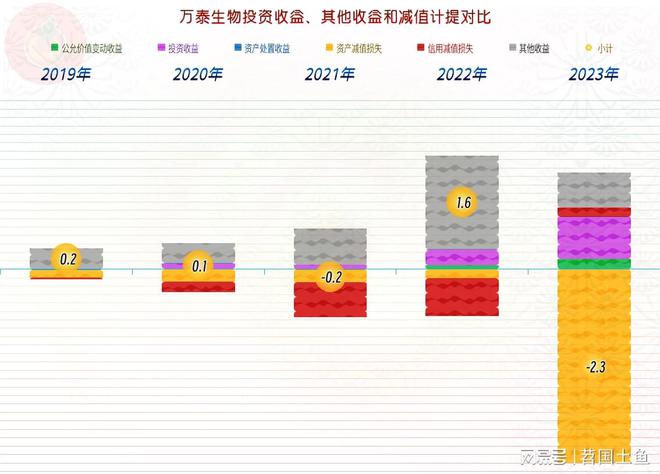

在其他方面,万泰生物也有净损失,主要是“资产减值损失”2亿元,“固定资产减值损失”5648万元,“在建工程减值损失”为1.7亿元,甚至还有“长期待摊费用减值损失”3645万元,合计为4.6亿元。扣除政府补助和投资收益(基本上是理财收入)后,其他收益方面为净损失2.3亿元。

考虑到2022年,万泰生物并没有和同行们一样提取大量的减值损失,这样的表现,其实还是不错的。特别是其“信用减值损失”2022年就不高,2023年甚至还变成了收益项。别人都有一堆收不回来的账,他们2022年预计了一定比例的坏账,结果好多竟然还在2023年收回来了。

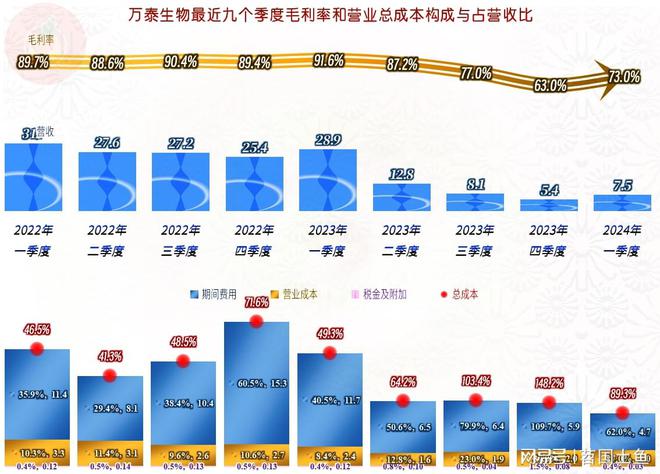

分季度来看,毛利率下降的趋势比较明显,2024年一季度已经开始反弹,但幅度并不大。2023年下半年的两个季度,总成本都超过了营收,特别是四季度,仅期间费用都超过营收。2024年一季度除了毛利率回升,营收环比增长和期间费用支出金额下降,三种因素的叠加影响,主营业务盈利空间环比竟然有近50个百分点的变化PG电子平台。

现在的问题是,2024年一季度的经营形势是否能持续至整年,后续季度会因为有季节性因素而下跌,还是会止跌回升,不同的趋势走向,对全年的业绩影响较大。我个人仍然持保守的看法,也就是不见得就能维持一季度的趋势。

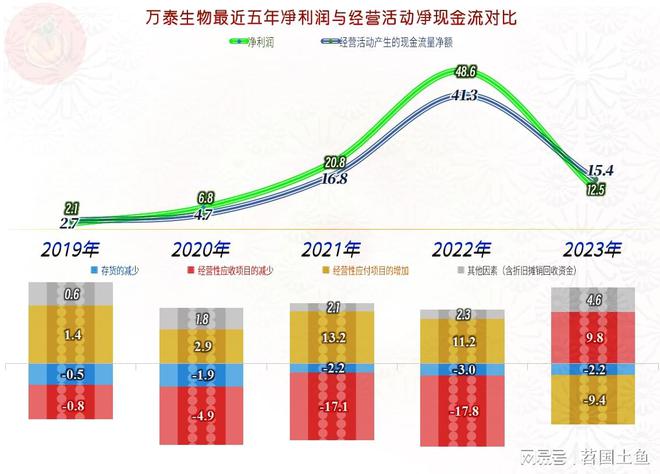

现金流量的表现还算不错,“经营活动的净现金流”一直为净流入状态,最近三年的表现特别亮眼。而这三年的固定资产类投资规模也比较大,万泰生物想通过投资来增强疫情后的业绩增长动力,现在看来效果并不明显。

万泰生物和同行们一样,2023年都在大量回收应收类款项来支付应付类款项,其净利润与“经营活动的净现金流”只是动态平衡,内部的变化还不小。

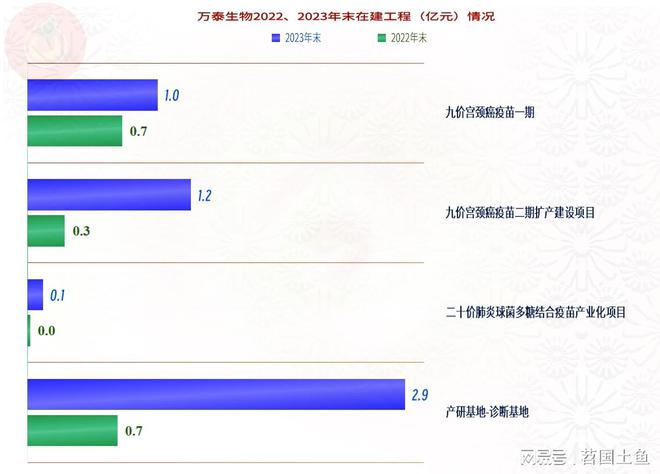

最近三年的固定资产等经营性长期资产增长较猛,三年增长了两倍多,2024年一季度末仍然在小幅增长之中。其中2023年末8.1亿元的在建工程主要是什么项目内容呢?

其年报中单列的主要项目是“九价宫颈癌疫苗”和“产研基地”等项目,也就是其未来新增的营收可能就来自于这些疫苗和诊断类业务。只是从产能到营收还需要通过市场的检验才行。

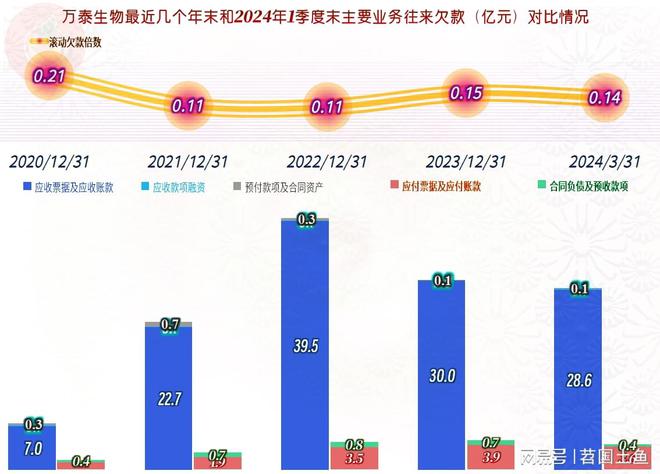

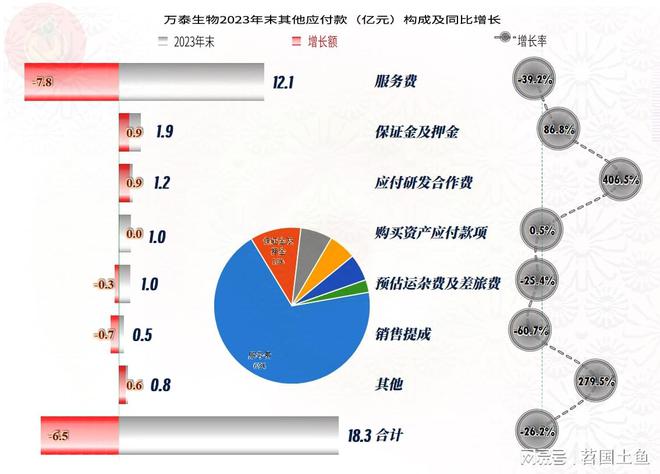

2023年末,万泰生物的应收账款大幅下降了近10亿元,我们前面已经说过了,其坏账损失很少,这方面确实优于同行,但我们并没有看到其应付类项目的下降,因为以前欠的就不是太多。现金流量表所表现出来的应付类项目下降,主要在其他应付款方面。

整个其他应付款下降了6.5亿元,主要是服务费和销售提成下降了,万泰生物还是相当精明的,想要服务费,想拿销售提成,可能要回了款才结算。这是不是其坏账损失比较少的原因呢?具体的经营细节我们当然不知道,但这种可能性还是比较大的。

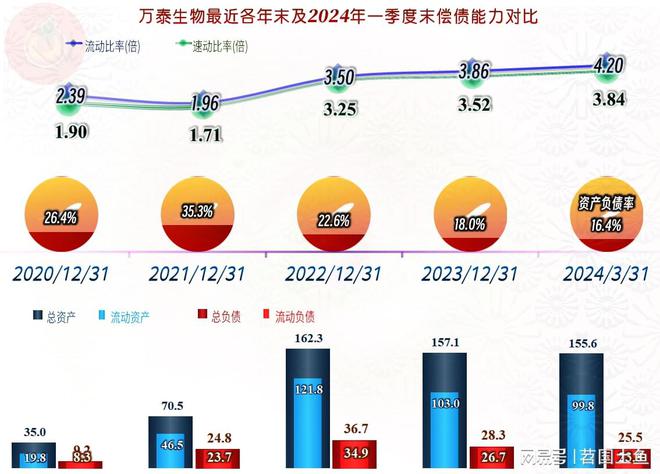

万泰生物的长短期偿债能力都是“”级的好,仅现金类资产就是总负债的两倍多,除了钱多了,资产负债方面值得一说的,前面已经说过了。

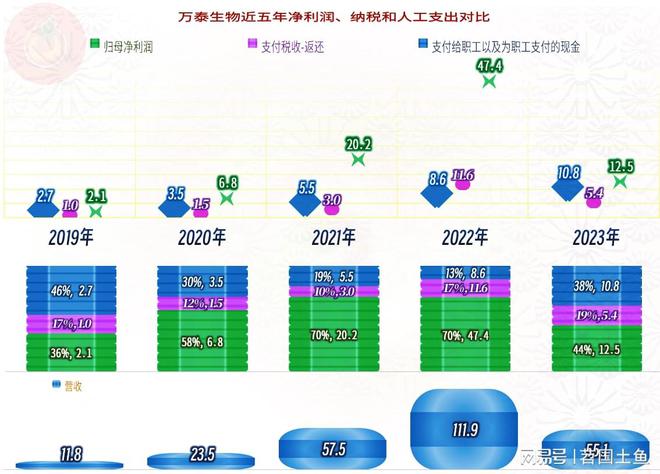

从分配关系看,虽然2023年的税收净支出和净利润都在下降,但职工薪酬类的支出不降反升,这是什么原因呢?2022年底,万泰生物在职员工为4016人,2023年底降至3843人,看来员工人数变化方面不是主要原因,虽然2023年有员工持股计划,但好像并没有消耗现金,前面其他应付款中的“销售提成”减少,可能就是重要原因了。

万泰生物和前几天所看的那几家在疫情下明显受益的“同行”一样,现在面临的主要问题就是营收萎缩。由于前三年的增长太过简单和粗暴了,根本就没有来得及同步提升公司的管理和运营水平。也就是钱到位了,不见得就能复制出与现有业务差不多盈利能力的新业务。