PG电子·(中国)官方网站

PG电子·(中国)官方网站

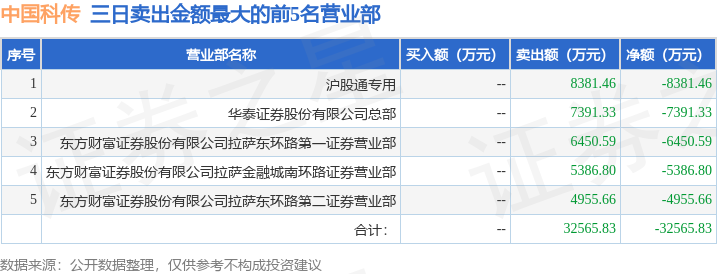

沪深交易所2023年6月7日公布的交易公开信息显示,中国科传(601858)因非ST、*ST和S证券连续三个交易日内收盘价格涨幅偏离值累计达到20%的证券登上龙虎榜。此次是近5个交易日内第1次上榜。

1、中科院旗下综合性科技出版机构;主营业务包括图书出版、期刊、出版物进出口和知识服务等;布局了专业学科知识库、数字教育云服务、医疗健康大数据三大方向;旗下《中国科学》中英文系列和《科学通报》中英文刊、《国家科学评论》作为权威性的科技期刊,在国内外具有广泛的影响;20年相关业务收入24.65亿元,营收占比97.67%

2、公司在知识服务业务板块主要布局了专业学科知识库、数字教育云服务、医疗健康大数据PG电子登陆、期刊融合平台四大方向,已开发上线了“科学文库”“科学智库”“中国生物志库”“中科云教育平台(CourseGate)”“中科医库”“SciEngine平台”等多个数字化产品和知识服务平台

3、目前国内拥有科技图书和期刊内容资源最多的出版单位之一;主要业务包括图书出版业务、期刊业务、出版物进出口业务和知识服务业务等,每年输出图书版权数量均位居全国科技出版社之首,推出了“科学文库”“科学智库”“中国生物志库”“中科云教育平台”“中科医库”等一系列数字产品或知识服务平台

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为9.32。近3个月融资净流入3.11亿,融资余额增加;融券净流入68.75万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,中国科传(601858)行业内竞争力的护城河良好,盈利能力良好PG电子最新,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示中国科传盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。